인천시에서 홀로 살고 있는 73세 박 모씨는 특별한 소득 없이 연금만으로 생활하고 있다. 경비원 일을 알아보고 있지만 지원자가 늘어 경쟁이 치열할 뿐만 아니라 나이가 많아서 거절당하기 일쑤다. 특히 올해는 겨울이 빨리 찾아오면서 고민이 이만저만이 아니다. 가스비 인상에 보일러를 계속 틀어둘 수도 없고, 오른 전기세로 전기장판을 켜기도 망설여진다. 최근 고물가로 외투살 형편도 안된다. 박 씨는 “매달 들어오는 돈은 한정적인데, 최소한으로 나가는 돈은 늘어나고 있다. 일자리도 구하기 힘들다”며 “그 중에서도 가장 힘든 것은 외로움”이라고 고개를 숙였다.

고물가, 고금리에 1인 가구의 살림이 1년 전보다 쪼그라들었다. 1인 가구는 옷과 외식, 숙박처럼 생활에 필수적이지 않은 소비부터 줄였고, 반대로 식료품 등 필수용품에 대한 소비는 늘어났다.

이런 가운데 인구 고령화와 맞물려 노인 1인 가구가 크게 늘어날 것으로 전망되지만, 이와 관련한 제도 준비는 미흡하다는 우려가 커지고 있다.

◆3분기, 1인 가구 소득만 줄어…필수비용 지출 부담↑

올해 3분기 1인 가구는 2·3·4인 가구에 비해 소득이 줄었고, 필수용품에 대한 소비는 늘어난 것으로 나타났다.

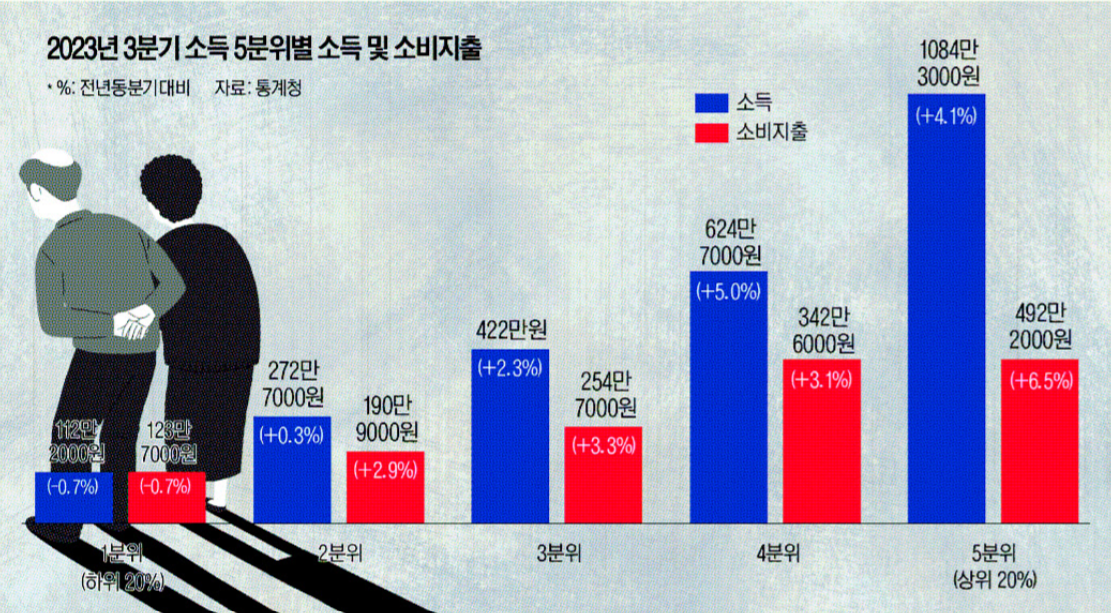

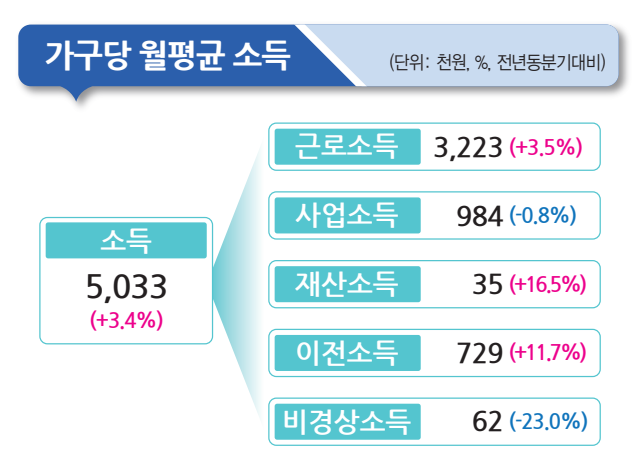

26일 통계청 가계동향조사에 따르면 지난 3분기 1인 가구의 월평균 소득은 278만3000원으로 지난해 같은 분기보다 2.4% 감소했다. 반면, 2인 가구는 6.9% 늘었고, 3인과 4인 이상 가구도 각각 3.1%, 10.6% 늘었다. 전체 평균도 3.4% 증가했다.

1인 가구는 근로소득이 0.8% 증가하는 데 그쳤다. 2인(3.8%), 3인(7.8%), 4인 이상(8.2%) 가구와 비교해 증가율이 가장 낮았다. 1인 가구는 사업소득과 재산소득도 15.6%씩 급감했다.

통계청 관계자는 “사업소득의 경우 농가의 1인 가구가 영향을 미친 것으로 보인다. 또 1분위(소득 하위 20%)에 1인 가구 비중이 큰 편”이라고 설명했다.

소득에서 세금, 연금, 사회보험료 등을 제외한 처분가능소득도 1인 가구만 줄었다. 1인 가구의 처분가능소득은 217만5000원으로 지난해 같은 분기보다 2.9% 줄었다. 2인(7.0%), 3인(3.0%), 4인 이상 가구(10.0%)에서는 늘었다.

1인 가구는 생활에 꼭 필요하지 않은 소비부터 줄였다. 올해 3분기 1인 가구의 소비 지출은 지난해 같은 기간보다 1.3% 증가했다. 증가율은 2021년 1분기(1.0%) 이후 가장 낮다.

옷과 신발값이 크게 뛰면서 의류와 신발 소비는 7.9% 감소했다. 외식비와 호텔 숙박료 등이 포함된 음식·숙박 지출도 0.1% 줄며 11개 분기 만에 처음으로 감소 전환했다.

반대로 식료품·비주류 음료 소비는 3.8% 늘었다. 장바구니 물가가 들썩이면서 필수용품 지출 부담이 늘어난 것으로 해석된다.

◆고령인구 증가하지만 노후 대비는 부족

이런 가운데 인구 고령화 시대로 접어들면서 노인 1인 가구가 크게 늘어날 것으로 전망된다. 하지만 노후에 필요한 생활비나 연금 등 제도 준비는 미비한 수준으로 보인다.

통계청의 ‘2022 통계로 보는 1인가구’ 자료에 따르면 1인 가구 비중은 지속적으로 늘고 있다. 1990년 1인 가구 비중은 전체 가구의 9.0%에 불과했지만 2000년 15.5%, 2021년 33.4%로 급증했다. 이러한 증가세가 이어질 것으로 보면서 2030년에는 35.6%, 2050년에는 39.6%에 이를 것으로 전망했다.

1인 가구 중 20대 이하 비중은 2005년 22.8%였으나 2050년에는 7.5%로 줄어들 것으로 내다봤다. 반면, 2005년 17.3%였던 70세 이상의 비중은 2050년 42.9%로 증가할 것으로 전망했다.

KB금융그룹의 ‘2023 KB골드라이프 보고서’에 따르면 서울을 비롯해 전국 주요 도시에 거주하는20~79세 남녀 3000명을 대상으로 노후생활 부문을 고려해 노후 준비가 얼마나 잘 돼 있는지 질문한 결과, 노후생활 준비 수준에 대해 78.8%가 보통 또는 준비가 부족하다고 답했다.

노후의 경제적 준비를 저해하는 이유는 ‘소득 부족’(57.1%)이 가장 컸고, ‘경제 불확실성·물가상승’(48.2%), ‘예기치 못한 사고 발생 가능성’(41.3%)이 높은 비중을 차지했다.

은퇴전가구가 희망하는 은퇴 나이는 평균 65세였으나 실제 은퇴 나이는 55세로 10년 빨랐다. 노후를 위한 경제적 준비 기간이 줄어든 상황에서 노후 경제적 준비를 ‘아직 시작하지 못한 가구’가 52.5%였다.

국회미래연구원은 지난 8월 발간한 ‘1인 가구 유형 분석과 행복 제고를 위한 시사점’에서 1인 가구의 유형을 ▲노년 사별 여성·남성 ▲기러기형 중년 ▲중년 이혼 여성·남성 ▲미혼 젊은 여성·남성 등으로 구분했다.

연구원은 “혼자 사는 사람들은 여럿이 같이 사는 사람들보다 전반적으로 행복과 만족도 수준이 낮으며 특히 생활수준에 대한 만족도가 낮다”고 말했다. 그러면서 “1인 가구 증가로 과거 가족이 수행했던 많은 기능이 지역사회와 국가의 역할로 대체될 필요가 있으며, 종합적인 시각에서 체계적 대응이 필요하다”고 제언했다.

이주희 기자 jh224@segye.com