우리나라 등록 장애인 수는 올해 4월 기준 약 265만3000명으로 전체인구의 5.2%를 차지하고 있다. 장애인들은 보험상품에 가입할 때 차별받는 경우가 많았고 몇 년 전까지만 해도 가입 전 장애 상태를 알려야 했기 때문에 불편한 점이 많았다.

금융감독원은 2018년 장애인의 보험 가입 편의성을 높이기 위해 보험 가입 시 장애 사실을 알리지 않아도 된다고 제도를 개선했다. 계약 전 알릴 의무 사항에서 장애 상태 항목을 삭제하고, 치료 이력(3개월~5년)만 고지하도록 했다. 장애인도 차별 없이 보험에 가입할 수 있도록 한 것이다.

보험 가입 시 장애고지가 불필요해지면서 보험회사는 가입 심사 시 장애여부를 반영할 수 없게 됐다. 만약 가입 시 부당한 차별을 받았을 경우 국가인권위원회나 금감원 민원센터로 제보하면 된다.

금감원에 따르면 장애인 전용보험은 사회복지 및 공익을 목적으로 개발된 상품이다. 암, 사망의 사고에 대비한 보장성보험과 그 외 자동차 사고 등을 보장한다.

장애인 보장성 보험은 보험사마다 조금씩 다르지만 기본보장으로 암진단, 만기보험금, 입원, 통원, 만기환급금 등을 보장하며 추가가능보장으로는 암사망, 암직접치료입원, 요양병원암입원 등이 있다.

피보험자(또는 수익자)가 장애인인 보장성보험은 ‘장애인 전용보험 전환 특약’에 가입해 소득세법상 장애인 전용보험으로 전환할 수 있다.

장애인 전용보험이 아닌 일반 보장성보험에 가입한 경우, 기존 계약을 해지하지 않아도 전환을 통해 장애인 전용보험의 세액공제 혜택도 받을 수 있다. 다만, 다수의 일반 보장성보험을 전부 장애인 전용 보장성보험으로 전환한다고 무조건 혜택이 커지는 것은 아니므로 대상 세액공제 한도금액 등을 확인하고 전환해야 한다.

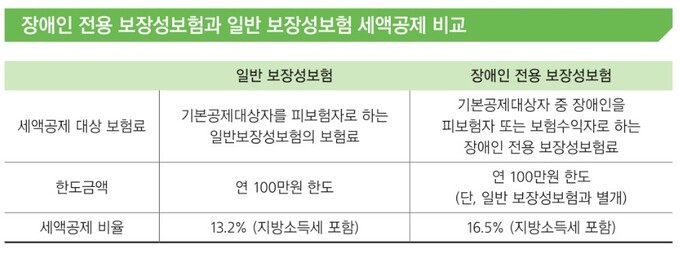

보장성보험 세액공제 적용 한도 및 세액공제율(지방소득세 포함)은 일반 보장성보험의 경우, 연 100만원 한도에 세액공제는 13.2%다. 같은 한도의 장애인 전용보험은 16.5% 세액공제가 적용된다.

공제대상 보험료는 근로소득이 있는 거주자가 장애인(기본공제대상자)을 피보험자 또는 수익자로 보험에 가입해 실제 납입한 보험료다. 만약, 여러 개의 보장성보험에 가입해 연납 보험료가 100만원을 초과하면 보험회사와 협의해 혜택이 가장 큰 방향으로 전환할 필요가 있다.

기존에 보장성보험을 가입한 경우, 가입하고 있는 보험회사에 연락해 전환 신청하면 된다. 전환 요건은 해당 계약의 모든 피보험자 또는 모든 보험수익자가 장애인인 경우에만 전환 신청된다. 각 보험회사에서는 장애인이 보다 편한 서비스를 받을 수 있도록 전용 전화, 이메일, 팩스 등 다양한 창구를 구축하고 있다.

이주희 기자 jh224@segye.com