삼성전자가 올해 3분기 9조원 초반대 영업이익을 시현하는 데 그쳤다. 잠정 실적 발표 전 증권사 컨센서스(10조7717억원)를 크게 밑돈다. 특히 반도체 사업을 담당하는 DS 부문의 영업이익 역시 시장의 전망(4조1000억원대)에 미치지 못했다. 메모리 분야에서 ‘만년 2위’인 SK하이닉스가 올해 3분기 7조원이 넘는 영업이익을 올린 것과 극명한 대조를 보인다.

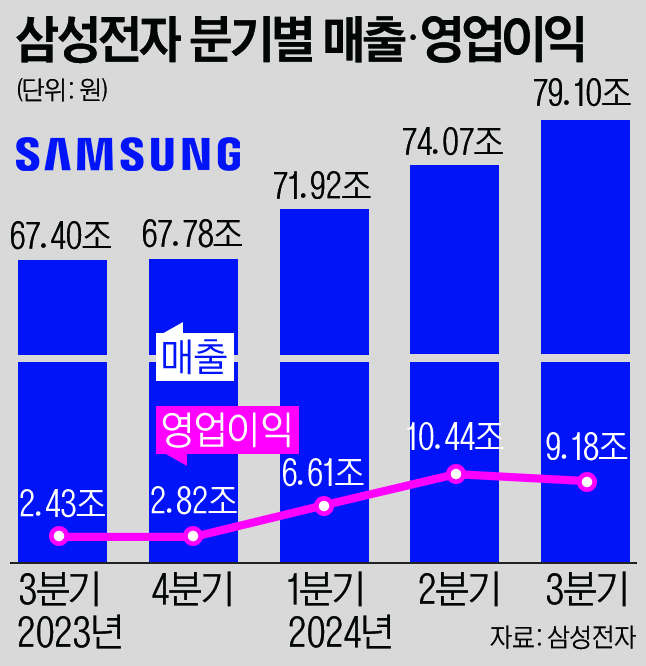

31일 삼성전자가 발표한 실적자료에 따르면 이 회사의 올해 3분기 매출과 영업이익은 각각 79조1000억원, 9조1800억원으로 집계됐다. 전년 동기 대비 매출과 영업이익은 각각 17%, 6.8% 증가했다.

영업이익을 부문별로 살펴보면 DS부문이 3조8600억원으로 가장 크게 기여했고, 다음은 DX부문(3조3700억원), SDC(1조5100억원), 하만(3600억원) 순이었다.

DS부문은 전체 사업부문에서 차지하는 영업이익 비중이 가장 크다. 하지만 영업이익 규모는 지난달 8일 잠정실적 발표 이후 낮아진 시장 전망치보다도 2000억원 이상 작았다. 삼성전자가 3분기 올린 영업이익은 SK하이닉스(7조300억원) 대비 54.9%에 그치는 초라한 수준이기도 하다.

반도체 사업은 내실 또한 빈약했다. 삼성전자 DS부문의 영업이익률은 13.2%에 불과하다. 이에 반해 SK하이닉스의 올 3분기 영업이익률은 40.0%다. 물론 인센티브 충당 등 일회성 비용이 삼성전자의 영업이익 감소에 영향을 미친 측면도 있다. 삼성전자 관계자는 “DS부문의 일회성 비용은 전사 영업이익과 시장 컨센서스의 차이보다 더 큰 규모”라고만 밝혔다. 그렇다 하더라도 HBM 등 고부가가치 제품을 주요 고객사에 납품하지 못한 게 양사 간 희비를 갈랐다는 게 중론이다. 두 회사 간 반도체사업 구조가 동일하진 않지만, 삼성전자의 수익성 개선이 미흡했다는 데엔 이견이 없다.

삼성전자는 반도체 시장 내 고성능·고용량 제품 흐름에 적극 대응하겠다는 방침이다. 김재준 삼성전자 메모리사업부 전략마케팅실장(부사장) 이날 실적발표 컨퍼런스콜에서 “D램에선 HBM3E 판매 강화를 지속하고 레거시 라인에서의 1b 나노 전환을 가속화할 것”이라면서 “시장 내 경쟁이 심화하고 있는 구 공정 기반의 LPDDR4 비중은 줄이고, 서버향 128GB 이상, 모바일 PC 서버향 LPDDR5X 등 하이엔드 제품 비중을 늘릴 것”이라고 설명했다. 김 부사장은 이어 “낸드에선 서버 SSD의 판매가 느는 가운데 64TB, 128TB SSD, QLC 제품 기반의 고용량화 트랜드에 적극 대응하겠다”고 덧붙였다.

삼성전자는 올해 3분기 DS부문에서 10조7000억원의 투자를 단행했다고 밝혔다. 삼성전자 측은 “메모리는 시황과 연계된 탄력적 설비 투자 기조를 유지하면서 HBM과 DDR5 등 고부가가치 제품 전환에 중점을 둘 예정”이라면서 “파운드리는 시황 및 투자 효율성을 고려해 투자 규모 축소가 전망된다”고 설명했다. 삼성전자는 올해 DS부문에서 전년 대비 소폭 감소한 47조9000억원의 투자를 예상했다.

한편 삼성전자는 이날 이사회를 열고 보통주 및 우선주 1주당 361원의 분기배당을 시행하기로 결의했다고 공시했다. 시가배당률은 보통주 0.6%, 우선주 0.7%이며 배당금 총액은 2조4521억3599만원이다. 배당금은 20일 지급된다.

오현승 기자 hsoh@segye.com