최근 영리치의 규모가 빠르게 늘고 있다. 최근 5년간(2020~2024년)의 추이를 보면 영리치는 50대 이상의 올드리치보다 2배 넘는 가파른 증가세를 보였다. 이들은 자신들이 가진 자산 절반을 금융자산으로 보유했고, 주식과 가상자산 등 고위험 고수익을 추구하는 모습이 눈에 띄었다.

22일 하나금융연구소의 대한민국 웰스 리포트에 따르면 10억원 이상 고액을 예치한 부자 고객 중 40대 이하의 연평균 성장률(CAGR)은 5년간 6%로 50대 이상(3%)보다 2배가 넘는 가파른 증가세를 보였다.

지난해 추계인구를 기준으로 경제활동을 시작하는 20~40대 인구수가 총인구의 39%임을 고려할 때 40대 이하 젊은 층의 자산 축적 여건은 시니어보다 열세했지만, 영리치는 올드리치 대비 2배 이상 높은 증가율을 나타냈다.

영리치는 부동산보다 금융자산으로 자산을 키웠다. 영리치 자산은 평균 60억원대였고 이중 절반인 30억원을 금융자산으로 보유했다. 이들의 부동산 보유율은 78.4%, 대출 보유율은 35.3%로 나타났고, 총자산 중 금융자산 비중은 49.6%였다.

영리치가 보유한 금융상품 중에선 예금이 1위로 86.8%였고 이어 보험·연금 71.3%, 현금 및 입출금통장 70.1%, 상장주식펀드(ETF) 33.5%로 나타났다. 또한 금과 예술품 등 실물자산에 대한 보유가 40.7%, 가상자산이 28.7%로 안전한 자산 증식을 추구하는 동시에 과감한 투자·운용 방식을 보였다.

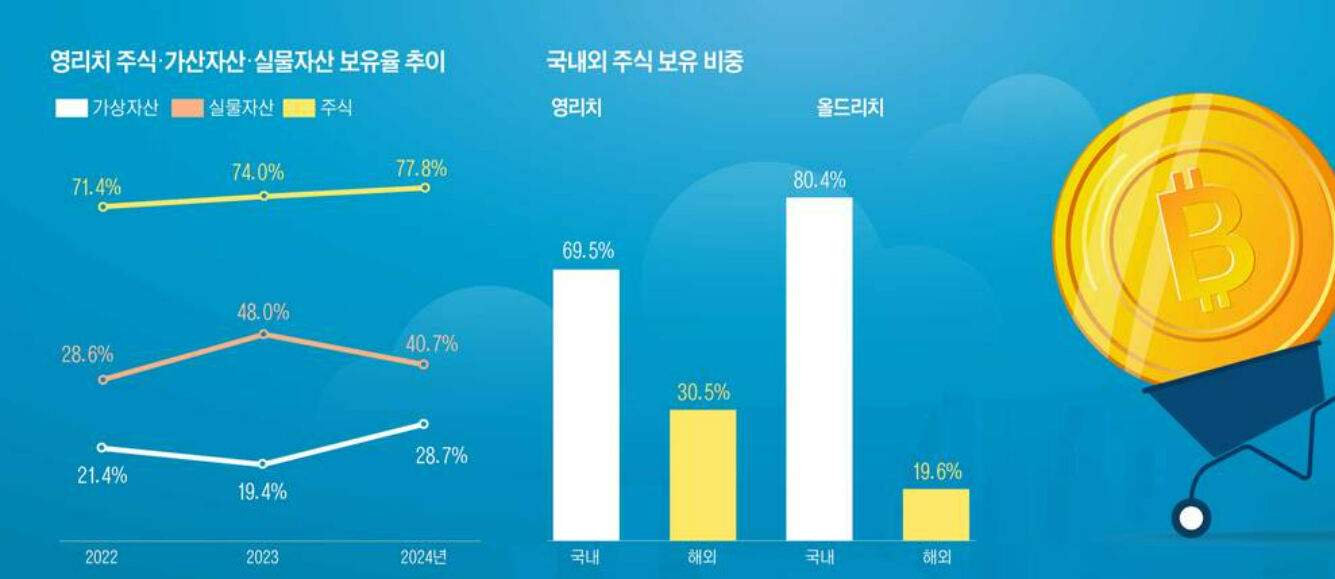

올드리치에 비해 주식과 가상자산에 대한 종류가 돋보인 게 대표적인 예다. 최근 3년(2022~2024년)간 영리치의 주식 보유율은 71%에서 78%로 꾸준히 증가했다. 가상자산 보유율은 29%로 금융상품 중에서는 가장 낮았지만 올드리치보다 약 3배 높았다.

주식과 가상자산에 대한 수익률도 긍정적으로 나타났다. 지난해 주식과 가상자산의 비중을 늘린 영리치의 78%가 유지 또는 수익을 냈다. 영리치 중 5% 이상 수익을 낸 비율만 47%에 달해 2022년(20%) 비해 2.4배나 개선된 모습이었다.

반면, 예금의 영향력은 최근 3년간 47%에서 31%로 줄었다.

영리치는 올드리치에 비해 해외주식을 더 선호했다. 지난해 주식 투자 비중을 보면 국내주식 70%, 해외주식 30%였고, 올드리치는 각각 80%, 20%였다.

가상자산에 대해서는 위험성을 인식하고 있지만 향후 성장 가능성이 큰 투자 영역으로 봤다. ‘단기 수익이 기대되는 관심있는 투자 영역(18%)’, ‘위험보다 수익의 장점이 더 큰 새로운 투자 영역(14%)’이라는 인식도 올드리치보다 1.6배 더 높아 가상자산 평가에 차이를 보였다.

이와 함께 상속에 대한 관심도 커지고 있다. 종합소득세, 양도소득세, 상속세 등에 누진세율이 적용돼 영리치의 자산 규모가 커질수록 절세에 대한 민감도도 커질 수밖에 없다.

이에 가계자산을 종합적으로 관리하기 위한 수단인 신탁도 주목받고 있다. 그중 지난해 자본시장법규 개정에 따라 보험금청구권 신탁이 허용되면서 은행과 생명보험사들은 보험금청구권 신탁상품을 출시했고 가계자산 관리 및 유족 보호 수단으로 활용되고 있다.

보험금청구권 신탁은 본인의 사망 등에 대비해 유족의 생활 안정 등을 보호하고자 보험계약상 보험금청구권을 신탁회사에 신탁하는 것으로, 생명보험 계약의 사망보험금청구권을 대상으로 한다.

지난해 11월 자본시장법령 시행일 당일 하나은행, 삼성생명, 흥국생명은 각각 보험금청구권 신탁 1호 계약을 체결했다. 교보생명은 신탁 출시 2주 만에 100건(140억원)의 계약을 체결하면서 시장이 활성화되고 있다.

삼성생명에서 1호로 체결한 신탁 계약은 미성년 자녀를 둔 50대 여성 최고경영자(CEO)로, 사망보험금 20억원에 대해 자녀가 35세가 도래하기 전까지 이자만 지급하다 자녀가 35세, 40세가 되는 해에 보험금의 50%씩 지급하도록 설계했다.

교보생명의 경우 보험금청구권신탁 1호 계약은 말기암 판정을 받은 40대 여성이 초등학생 자녀를 위해 체결했다.

이주희 기자 jh224@segye.com